lundi 29 octobre 2012

mercredi 24 octobre 2012

Donner sans se démunir, par le démembrement

| Donner sans se démunir : Comment faire pièce à la réforme des donations |

Comment

concilier l'inconciliable ? C'est justement ce dilemme que permet de

résoudre la donation en nue-propriété appliquée aux placements

financiers.

« Monsieur diplômé, (...) recherche en vue mariage jeune personne (...) avec dot minimum 500000 et espérance possible ».

Notre société actuelle a relégué ces considérations aux oubliettes,

mais ces quelques mots de Montherlant nous rappellent qu'un «?bon

parti?» se mesurait, jusqu'au début du siècle dernier, à l'aune de ses «

espérances », c'est-à-dire ses perspectives d'héritage. A une époque où

le mariage formait une cellule avant tout économique, dans le cadre de

la famille, l'héritage permettait aux jeunes gens de s'établir dans la

vie, en leur transmettant l'outil de travail de leur auteur ou en les

mettant en possession de capitaux.

Mais

les progrès de la science ont perturbé cette mécanique : avec

l'allongement de la durée de vie, les héritages se sont faits plus

tardifs, privant les jeunes gens de cet apport au moment où ils en

auraient eu besoin.

La

donation est alors apparue comme le moyen de remédier à ce problème,

devenant le mode de transmission privilégié. L'étude des statistiques de

l'administration fiscale révèle une augmentation constante et

exponentielle des donations. De 300 000 donations enregistrées fin 1998,

on est passé à 510 910 en l'an 2000, et ce nombre n'a cessé de croître

d'année en année. Il est vrai que le législateur, conscient des effets

positifs des transmissions sur l'économie, celles-ci facilitant la

circulation des richesses, a accompagné les contribuables dans cette

voie par des mesures fiscales favorables. L'abattement des droits de

donation entre parent et enfant est ainsi passé de 46 000 euros en 2004 à

159 325 euros jusqu'au 18 août 2012.

La

nouvelle disposition de la récente loi de finances rectificative de

réduire l'abattement à 100 000 euros annonce la fin d'une ère propice

aux libéralités. |

Valeur à déclarer à l'ISF pour le compte courant d'associé d'une entreprise en difficulté

| Compte courant d'associé et ISF, la difficile valorisation dans un contexte d'entreprise en difficulté |

Dans un récent arrêt, la chambre commerciale apporte

des précisions sur la méthode de valorisation du compte courant

d'associé détenu dans une société en difficulté au regard de l'ISF.

Cet

arrêt présente deux apports majeurs :

|

lundi 15 octobre 2012

Projet de loi de finance 2013

Le projet de loi de finances pour 2013 a été présenté au

Conseil des ministres du vendredi 28 septembre 2012 par le ministre de

l’économie et des finances et le ministre délégué auprès du ministre de

l’économie et des finances, chargé du budget.

De quoi s’agit-il ?

Concernant les dispositions fiscales, le texte du projet de loi prévoit en particulier :

vendredi 12 octobre 2012

L'assurance-vie

L'assurance-vie

A la fois souple, diversifiée financièrement et fiscalement toujours allégée, l'assurance-vie reste l'un des meilleurs moyens pour arrondir ses revenus de retraités. Et ce à travers au moins trois options : la récupération du capital, les retraits réguliers et le versement d'une rente.

C'est la question que se posent les épargnants,

qui, inquiets du contexte financier actuel et des décisions fiscales

annoncées, boudent l'assurance-vie au profit des livrets

bancaires. Mais prépare-t-on sa retraite avec un Livret A ?

A

la fois souple (versements et retraits libres), diversifiée (du fonds

en euros garanti, aux unités de compte les plus pointues, pratiquement

tous les choix de gestion sont ouverts au sein d'un même contrat

multisupport) et fiscalement toujours allégée, l'assurance-vie reste

l'un des meilleurs moyens pour arrondir ses revenus de retraités. Et ce à

travers au moins trois options.

Récupérer un capital défiscalisé

Le PERP

Le PERP

Pour qui ?

Pour tous les contribuables.

Ses avantages

Outre

garantir le versement d'une rente à vie, le PERP est assorti d'une déduction d'impôt en phase d'épargne. Les cotisations versées chaque

année sont, pour chaque membre du foyer fiscal, déductibles du revenu

imposable dans la limite de 10 % des revenus professionnels de l'année

n - 1 (net de cotisations sociales et de frais professionnels) eux-mêmes

plafonnés à 8 PASS (*) de l'année n - 1 (soit 28.281 euros en 2012),

avec un minimum de 10 % du PASS pour les faibles revenus.

Attention,

toutefois, cette limite englobe toutes les cotisations retraite,

facultatives, individuelles ou collectives. S'ils n'ont pas été épuisés,

les disponibles fiscaux PERP des trois années précédentes restent

déductibles. Et on peut utiliser le disponible fiscal de son conjoint ou

partenaire d'un PACS (ces plafonds sont indiqués en page 3 du dernier

avis d'imposition).

Autre atout, en phase

de constitution, le PERP est exonéré de prélèvements sociaux. Et, pour

les plus fortunés, d'ISF, y compris en phase de rentes (sous réserve

d'avoir cotisé quinze ans durant).

En

règle générale, l'avantage fiscal du PERP vaut d'ailleurs surtout pour

les personnes au moins imposées à 30 %, qui font d'importants

versements.

Ses inconvénients

Sauf

exception (invalidité, décès du conjoint ou partenaire d'un PACS,

expiration de droits aux chômage, liquidation d'entreprise pour un

non-salarié, surendettement), les fonds épargnés sont bloqués jusqu'à la

retraite. Et, à cette échéance, au moins 80 % de l'épargne constituée

doivent être transformés en rentes viagères imposables. Les transferts

d'un établissement à l'autre sont envisageables, mais coûtent chers.

Le contrat Madelin

Le contrat Madelin

Pour qui ?

Les

travailleurs non salariés (et les conjoints collaborateurs) affiliés au

régime obligatoire maladie et vieillesse des TNS et soumis à l'impôt sur

le bénéfice industriel et commercial (BIC) ou sur le bénéfice non

commercial (BNC). Une variante, le Madelin Agricole, existe pour les

exploitants.

Ses avantages

Comme

le PERP, les contrats Madelin débouchent sur le versement d'une rente

garantie à vie. Et ils profitent, en phase d'épargne, d'un avantage

fiscal non négligeable. Ils sont exonérés de prélèvements sociaux et le

TNS peut déduire ses cotisations du BIC (ou BNC) de l'année (et non pas

de l'année n- 1 comme dans le cas du PERP) dans la limite de 10 % de ce

bénéfice lui-même plafonné à 8 fois le PASS de l'année.

Mieux,

il peut majorer cette déduction, de l'équivalant de 15 % de son

bénéfice compris entre 1 et 8 fois le PASS. En d'autres termes, sur la

base d'un PASS 2012 de 36.372 euros, un TNS qui déclare 100.000 euros de

bénéfices cette année pourra déduire en sus de 10.000 euros (10 % des

100.000 euros de revenus), 15 % de (100.000 euros-36.372 euros), soit

9.544 euros de plus. Quant au professionnel qui dépasse le plafond de

déductibilité, il pourra soustraire de son revenu imposable 29.097 euros

+ 15 % de (290.976 euros - 36.372 euros), soit 67.287 euros.

Ses inconvénients

Pendant toute la duré d'épargne, les cotisations sont préfixées (elles peuvent néanmoins varier dans une fourchette de 1 à 10 fois le minimum de la classe de cotisation choisie par l'adhérent). Et sauf exception (les mêmes que pour le PERP), les fonds sont bloqués, jusqu'à la liquidation du contrat, laquelle se fait exclusivement sous forme de rentes imposables (pas de possibilité de sortie, même partielle, en capital).Les articles 83

Les articles 83

Mis

en place par accord d'entreprise (ou décision unilatérale de

l'employeur), ces contrats sont dits à cotisations définies car c'est

l'entreprise qui en fixe le montant, qu'elle prend ensuite partiellement

-ou totalement -à sa charge moyennant certains avantages fiscaux et

sociaux.

Sauf cas extrêmes, (invalidité, décès du conjoint, etc..), le salarié ne peut pas casser son contrat avant la prise de la retraite, terme où il est alors dénouable exclusivement sous forme de rentes imposables.

Susceptibles de profiter à l'ensemble des salariés ou à une catégorie spécifique (cadres, ingénieurs, etc..), cette forme d'assurance retraite complémentaire est évidemment un plus pour l'affilié, mais il n'a guère de latitude pour la gérer. Depuis la réforme des retraites du 9 novembre 2010, il peut cependant effectuer des versements individuels qui profitent des mêmes déductions fiscales que le Perp et lui ménagent plus de marge en matière de choix d'investissement.

Sauf cas extrêmes, (invalidité, décès du conjoint, etc..), le salarié ne peut pas casser son contrat avant la prise de la retraite, terme où il est alors dénouable exclusivement sous forme de rentes imposables.

Susceptibles de profiter à l'ensemble des salariés ou à une catégorie spécifique (cadres, ingénieurs, etc..), cette forme d'assurance retraite complémentaire est évidemment un plus pour l'affilié, mais il n'a guère de latitude pour la gérer. Depuis la réforme des retraites du 9 novembre 2010, il peut cependant effectuer des versements individuels qui profitent des mêmes déductions fiscales que le Perp et lui ménagent plus de marge en matière de choix d'investissement.

Préfon, Corem

Préfon, Corem

Pour qui ?

La

Prévoyance de la fonction publique est destinée aux fonctionnaires au

sens large du terme (agents de l'Etat, des collectivités locales et

assimilés, stagiaires, conjoints des affiliés etc). Quant au Complément

de retraite mutualiste, à l'origine centré sur les enseignants (le Corem

a pris le relais du Cref liquidé pour mauvaise gestion au début des

années 2000), il est aujourd'hui ouvert à l'ensemble des assurés

mutualistes.

Avantages

Ces

plans garantissent le versement d'une rente viagère en points, un

système complexe mais sécurisant.

Fiscalement ils bénéficient des mêmes avantages que le Perp (tant en termes de plafonnement que de rattrapage des disponibles fiscaux non consommés d'une année sur l'autre). Quant aux assurés qui ont ouvert un contrat avant le 1er janvier 2005, ils ont encore jusqu'à la fin de l'année 2012 pour profiter, d'un petit plus : en cas d'affiliation tardive ils peuvent racheter des années non cotisées et les déduire en sus, dans la limite de deux années de cotisations supplémentaires. Enfin comme le Perp, la Préfon peut, depuis l'entrée en vigueur de la réforme du 9 novembre 2010, être convertie à hauteur de 20% en capital au moment de la prise de la retraite.

Fiscalement ils bénéficient des mêmes avantages que le Perp (tant en termes de plafonnement que de rattrapage des disponibles fiscaux non consommés d'une année sur l'autre). Quant aux assurés qui ont ouvert un contrat avant le 1er janvier 2005, ils ont encore jusqu'à la fin de l'année 2012 pour profiter, d'un petit plus : en cas d'affiliation tardive ils peuvent racheter des années non cotisées et les déduire en sus, dans la limite de deux années de cotisations supplémentaires. Enfin comme le Perp, la Préfon peut, depuis l'entrée en vigueur de la réforme du 9 novembre 2010, être convertie à hauteur de 20% en capital au moment de la prise de la retraite.

Inconvénients

L'assuré

est, comme dans le cas du Madelin, astreint à respecter une grille

prédéfinie de cotisations (il peut cependant suspendre à tout moment ses

versements). Par ailleurs, gérés respectivement par CNP Assurances et

l'UMR (Union mutualiste retraite), Préfon Retraite et le Corem n'offrent

guère de marge de manoeuvre financière à leurs affiliés. Fin 2011, le

rendement net comptable du régime Corem impacté par la crise a fondu à

0,49% (contre 5,18% en 2010). Celui de la Préfon s'est établi à 3,61%

(4% en 2010). Chaque année les assurés doivent se contenter d'approuver

les comptes et nombre d'entre eux s'interrogent sur la faiblesse de la

valorisation de la valeur de sortie du point retraite au regard de la

rentabilité que dégagent ces régimes sur le moyen-long terme.

Le Perco

Le Perco

Ouvert aux

salariés travaillant dans une entreprise déjà dotée d'un Plan d'épargne

entreprise (PEE), le Plan d'épargne retraite collectif profite, comme le

PEE, d'une source d'alimentation quasi automatique puisqu'il peut

accueillir les primes d'intéressement et de participation de

l'entreprise. Le salarié peut y ajouter des

versements individuels complémentaires dans la limite de 25% de son

salaire brut annuel. Et profiter le cas échant d'un abondement de

l'employeur qui très variable d'une entreprise à l'autre, ne peut

excéder 300% des versements du salarié, dans la limite de 16% du plafond

annuel de la sécurité sociale (5819, 52 € en 2012).

Le

Perco vaut pour sa souplesse. Il est bloqué jusqu'à la retraite, mais

admet plusieurs cas de sortie anticipée (expiration des droits au

chômage, surendettement, acquisition de son logement, etc ).

Et à l' échéance, le salarié peut récupérer son épargne sous la forme :

Et à l' échéance, le salarié peut récupérer son épargne sous la forme :

- d'un capital défiscalisé (sauf prélèvements sociaux).

- Ou opter pour une conversion en rentes viagères peu imposées (assiette dégressive de 70% à 30% selon l'âge du rentier au moment de la transformation).

Tour d'horizon des placements retraite

lundi 8 octobre 2012

Plus-value immobilière : un abattement pour faire passer la pillule !

Pas tendre avec les

contribuables, le projet de loi de finances 2013 chouchoute, en

revanche, les propriétaires de résidences secondaires et de logements

locatifs. Ceux qui se décideront à vendre en 2013 bénéficieront d'un

abattement supplémentaire de 20 % sur la plus-value réalisée. A

l'arrivée, la note sera réduite d'un peu plus de 11 %. Ce bonus fiscal

est-il susceptible de provoquer le choc d'offres attendu par le

gouvernement Ayrault ? A vous de juger !

Le gouvernement Ayrault a promis des mesures pour provoquer un choc d'offres sur le marché immobilier. En plus des mesures fiscales destinées à redynamiser le marché du neuf, le projet de loi de finances 2013 contient une mesure exceptionnelle, ciblée sur l'année 2013, censée contribuer à la remise de biens sur le marché immobilier.

Plus-value immobilière : un abattement supplémentaire de 20 % en 2013Concrètement, les vendeurs de résidences secondaires ou encore de logements locatifs bénéficieront d'un abattement supplémentaire de 20 % sur la plus-value nette imposable. Grâce à cette

Plus-value immobilière : cas de la résidence principale !

La plus-value réalisée lors de la vente d'une

résidence principale est exonérée de tout impôt, quel que soit le type

de logement concerné (appartement, maison...).

Deux nouveaux cas d'exonération

La

loi a étendu le bénéfice de cette exonération à certains cas où la

vente ne porte pas à proprement parler sur la résidence principale du

vendeur.

Deux nouveaux cas d'exonération de plus-value immobilière sont ainsi applicables depuis le 1 er février 2012.

La

première hypothèse bénéficie à la personne qui vend un bien immobilier

dans lequel elle ne réside pas, et qui n'est par ailleurs pas

propriétaire de sa résidence principale au moment de la vente et qui ne

l'a pas été durant les quatre années précédant la vente. Si le prix de

vente est utilisé, dans un délai maximal de deux ans, à l'achat ou à la

construction du logement principal du vendeur, celui-ci pourra se

prévaloir de l'exonération.

La seconde

exonération créée en février 2012 s'applique au cas de la vente, par une

personne âgée ou handicapée résidant dans un

Nouvelle fiscalité sur intérêts, dividendes et plus-values

Avec l'alignement de la fiscalité du capital sur celle du travail, la facture va s'alourdir pour de nombreux épargnants.

Le

projet de loi de Finances pour 2013 a de lourdes conséquences sur les

placements, sous réserve de son adoption définitive. Qu'il s'agisse

d'intérêts, de dividendes ou de gains sur valeurs mobilières, la facture

va s'alourdir considérablement en dehors de quelques aménagements. Nos

explications.

Les intérêts des livrets et placements à revenus fixes

Le prélèvement forfaitaire libératoire de 24 %, c'est fini, et ce à compter du 1 er janvier

2012. Il ne sera plus possible de choisir l'option la plus avantageuse

entre le barème progressif de l'impôt et ce taux de 24 %. L'impôt,

auquel il faut ajouter les prélèvements sociaux (15,5 %), sera déterminé

en fonction de la tranche marginale d'imposition du contribuable (voir

tableau). Avec une imposition au barème progressif, déduire une partie

de la CSG est toujours possible, mais cette part déductible passe de 5,8

à

Immobilier : Défendre son prix de vente

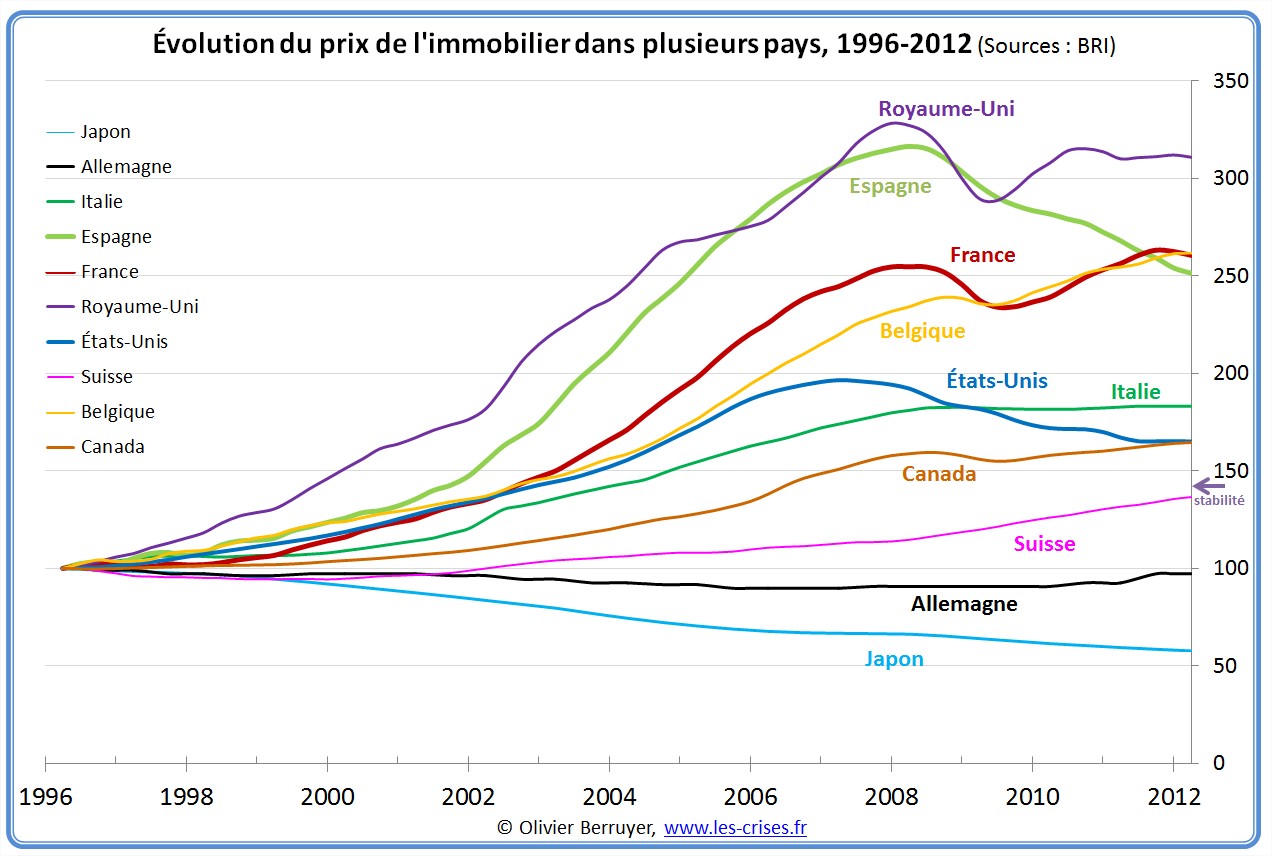

Soumis à des délais de vente de plus en plus longs et à des marges de négociation en augmentation, les vendeurs sont parfois contraints d'accepter de baisser leur prix. Cinq conseils pour valoriser le bien.

Malgré

des délais de vente qui s'allongent, des marges de négociation qui

augmentent, les prix de l'immobilier ne s'effondrent pas (voir

illustration).

Dans leur majorité, les vendeurs n'ont pas encore accepté de baisser leurs prix. Seules les personnes acculées à une vente contrainte consentent à des décotes importantes. « Le vendeur pressé avec une échéance fixée dans le temps aura tendance à faire des concessions et à lâcher plus vite dans la négociation du prix face à l'acheteur », explique Nathalie Naccache, directrice de l'agence Fortis Immo à Paris.

Dans leur majorité, les vendeurs n'ont pas encore accepté de baisser leurs prix. Seules les personnes acculées à une vente contrainte consentent à des décotes importantes. « Le vendeur pressé avec une échéance fixée dans le temps aura tendance à faire des concessions et à lâcher plus vite dans la négociation du prix face à l'acheteur », explique Nathalie Naccache, directrice de l'agence Fortis Immo à Paris.

Ces

ventes contraintes ne sont pas toujours le fruit d'un « accident de la

vie ». On retrouve souvent des vendeurs qui ont mal fixé leur prix au

départ. C'est ce qui est récemment arrivé à

Défiscalisation : les précautions à prendre !

Attention aux mirages des offres de défiscalisation qui fleurissent en cette fin d'année 2012. Focus sur les précautions à prendre, avec Le Particulier.

Les vendeurs de placements défiscalisant mettent en avant la baisse

drastique du plafonnement global des niches fiscales en 2013. En 2012,

vous pouvez, en effet, encore réduire vos impôts au maximum de 18 000 €,

majoré de 4 % de vos revenus imposables, alors qu'en 2013, ce plafond

sera abaissé à 10 000 €.

Les vendeurs de placements défiscalisant mettent en avant la baisse

drastique du plafonnement global des niches fiscales en 2013. En 2012,

vous pouvez, en effet, encore réduire vos impôts au maximum de 18 000 €,

majoré de 4 % de vos revenus imposables, alors qu'en 2013, ce plafond

sera abaissé à 10 000 €. 1- Comment sélectionner un FCPI?

La souscription de parts de fonds communs de placement dans l'innovation (FCPI) permet de bénéficier d'une réduction d'impôt égale à 18 % des sommes investies, retenues dans la limite de 12 000 € (24 000 € pour un couple). Pour sélectionner les fonds dans lesquels investir, le premier réflexe est de se référer aux performances des années passées pour juger du savoir-faire des sociétés de gestion. Cela permet aussi de mesurer les risques de pertes en capital auxquels on s'expose. Une petite dizaine de fonds (ouverts entre 1999 et 2001) ont perdu, en effetLocation Meublée : Bien choisir son régime fiscal

Alors que le régime Censi-Bouvard vit ses derniers mois, certains

investisseurs sont de plus en plus tentés par le statut de loueur en

meublé.

Dans une résidence gérée, l'investisseur acquiert un bien meublé, qu'il donne en location à un exploitant, dans le cadre d'un bail commercial. Son locataire (l'exploitant), souvent une filiale du promoteur, lui garantit un loyer pendant une durée minimale de neuf ans.

Sur le plan fiscal, il peut choisir entre deux grands régimes: le Censi-Bouvard et le LMNP (loueur en meublé non professionnel).

À l'instar du régime Scellier, le dispositif Censi-Bouvard est appelé à disparaître le 31 décembre prochain. Il procure une réduction d'impôt sur le

Dans une résidence gérée, l'investisseur acquiert un bien meublé, qu'il donne en location à un exploitant, dans le cadre d'un bail commercial. Son locataire (l'exploitant), souvent une filiale du promoteur, lui garantit un loyer pendant une durée minimale de neuf ans.

Sur le plan fiscal, il peut choisir entre deux grands régimes: le Censi-Bouvard et le LMNP (loueur en meublé non professionnel).

À l'instar du régime Scellier, le dispositif Censi-Bouvard est appelé à disparaître le 31 décembre prochain. Il procure une réduction d'impôt sur le

Inscription à :

Articles (Atom)